In diesem Jahrtausend ist der Goldpreis stark angestiegen. Mehr als zehn Jahre hielt dieser Trend unter Schwankungen an. In den ersten Monaten des Jahres 2013 hat sich der Preis von Gold allerdings eher nach unten bewegt. Wie wird sich der Goldpreis 2014 und in den Folgejahren entwickeln? Wir versuchen, einen Blick in die Zukunft zu werfen.

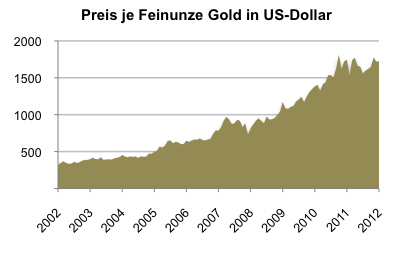

Der Goldpreis ist in den vergangenen zehn Jahren von 311 Euro zu Beginn des Jahres 2002 um fast 1.000 Euro auf einen Stand von aktuell (3. April 2013) 1.225 Euro pro Unze gestiegen und ist damit um mehr als 290% angewachsen. Damit hat sich der Goldpreis in diesem Zeitraum fast vervierfacht.

Im Jahr 2012 hat der Goldpreis Anfang Oktober seinen bisherigen Höchststand in Euro in Höhe von 1.385 Euro erreicht. Ende 2012 notierte der Goldpreis mit 1.253 Euro knapp 6% höher als zu Beginn des Jahres 2012. In den ersten Monaten des Jahres 2013 war die Entwicklung des Goldpreises allerdings sehr durchwachsen: Bis Anfang März 2013 ist der Goldpreis seit Jahresbeginn um ca. 5% in US-Dollar betrachtet gefallen. In Euro war das Bild allerdings positiver mit einem Rückgang von nur ungefähr 2%. Wie wir an anderer Stelle erläutert haben ist – anders als von manchen Experten behauptet – für den typischen Anleger in Deutschland nur die Goldpreisentwicklung in Euro relevant.

Wie bei jedem anderen, frei handelbaren Gut auch, wird der Goldpreis durch die Nachfrage nach Gold und das Angebot von Gold bestimmt. Grundsätzlich werden sich auch die Goldnachfrage und das Angebot von Gold immer die Waage halten. Im Falle eines Nachfrageüberhangs steigt der Goldpreis, bis die Nachfrage dem Angebot entspricht. Umgekehrt sinkt bei einem Überangebot der Goldpreis so weit, bis das gesamte Angebot nachgefragt wird.

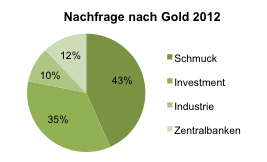

Die Nachfrage nach Gold kommt aus vier Bereichen: Der Schmuckindustrie, dem Investmentbereich, der industriellen Nachfrage sowie der Nachfrage seitens der Zentralbanken.

Im Jahre 2012 wurde ca. 43% des am Markt verfügbaren Goldes von der Schmuckindustrie nachgefragt. Der zweitgrößte Nachfragefaktor war der Investment-Bedarf des privaten Sektors mit einem 35%-Anteil an der Gesamtnachfrage. Anzumerken ist, dass insbesondere im Nahen Osten oder asiatischen Ländern häufig Goldschmuck faktisch als eine Form der Goldanlage – und nicht nur/ primär als Schmuck im eigentlichen Sinne – verwendet wird. Die Preise für Goldschmuck mit einer typischerweise hohen Reinheit liegen in diesen Ländern oft nahe am Wert des darin enthaltenen Goldes, sind leicht und zu fairen Preisen handelbar und eignen sich daher als Substitut für Anlagegold.

Der Anteil der industrielle Nachfrage nach Gold, beispielsweise für die Leitertechnik oder Zahnmedizin, sowie der Anteil der Zentralbanken an der gesamten Goldnachfrage liegen dagegen nur bei ca. 10% bzw. ca. 12%.

Quelle: World Gold Council

Betrachtet man die Entwicklung der einzelnen Nachfragefaktoren über die sechs Jahre von 2007 bis 2012, so entwickelte sich die industrielle Nachfrage nach Gold für technologische Anwendungen von 462 Tonnen im Jahr 2007 hin zu 428 Tonnen im Jahr 2012 (der niedrigste Stand betrug 368 Tonnen im Jahr 2009, der Höchststand 466 Tonnen im Jahr 2010). Dagegen ist die Nachfrage nach Goldschmuck – der traditionell wichtigste Posten der gesamten nachgefragten Goldmenge – in diesem Zeitraum nach Angaben des World Gold Council deutlich zurückgegangen.

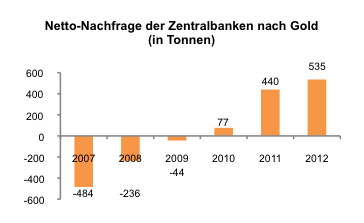

Dieser Nachfragerückgang im Technologie- und Schmucksektor wurde allerdings durch ein Ansteigen der Nachfrage von privaten und institutionellen Investoren sowie den Zentralbanken mehr als kompensiert: Die Investment-Nachfrage stieg – bezogen auf die nachgefragte Goldmenge in Tonnen – um fast 124% von 2007 bis 2012 an, obwohl sie – nachdem sie in den Jahren 2007 bis 2011 gestiegen war – 2012 um beinahe 10% gegenüber dem Vorjahr gefallen ist. Die Zentralbanken, die jahrelang netto Gold verkauften, reduzierten diese Verkäufe immer weiter und kaufen seit 2010 sogar netto wieder Gold in ihre Bestände zu. 2011 war der Zukauf durch die Zentralbanken fast so hoch wie die gesamte Goldnachfrage aus dem Technologiebereich, im Jahr 2012 war die Nachfrage der Zentralbanken sogar deutlich höher (535 Tonnen gegenüber 428 Tonnen).

Quelle: World Gold Council

Eine Prognose der Goldnachfrage für 2014 und die kommenden Jahren ist sehr schwierig. Die Nachfrage nach Goldschmuck stammt insbesondere aus asiatischen Ländern und dort vor allem aus Indien und China. Für die Schmucknachfrage gilt, dass diese bei einer guten wirtschaftlichen Entwicklung dieser Länder und wachsendem Wohlstand weiter ansteigen sollte.

Die Investment-Nachfrage ist dagegen eher gegenläufig: In westlichen Ländern wird Gold oft als Wertaufbewahrungsmittel, Krisenschutz oder Versicherung angesehen. In Zeiten wirtschaftlicher Unsicherheit oder gar Krisen steigt damit tendenziell die Nachfrage nach Gold als Anlageobjekt. In den letzten Jahren wurde Gold – auch echtes Eigentum an physischem Gold – für private Anleger immer leichter zugänglich. Dies ist zurückzuführen auf Aufkommen neuer Finanzprodukte auf Gold, wie z.B. Fonds, aber auch auf neuartige Produkte wie Tresorgold. Diese neuen Produkte unterstützen eine stärkere private Nachfrage nach Gold als Anlageobjekt.

Im Hinblick auf die Nachfrage der Zentralbanken gibt es verschiedene Szenarien: Einerseits könnten insbesondere die Zentralbanken aufstrebender Volkswirtschaften ihre Goldbestände weiter an das Niveau vieler entwickelter Länder angleichen. Andererseits könnten Länder mit einer prekären Schuldensituation genötigt werden, Goldbestände zu verkaufen.

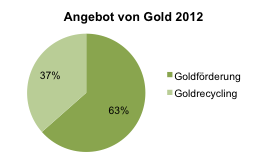

Das Angebot von Gold setzt sich grundsätzlich aus der jährlich neu geförderten Menge und dem durch Recycling von Altgold wieder in den Kreislauf kommenden Gold zusammen.

Quelle: World Gold Council

Das heutige Angebot von Gold liegt ca. ein Drittel über dem Goldangebot vor 10 Jahren. Die eigentliche Minenproduktion ist dabei nur um ungefähr 15% gestiegen. Das sogenannte “de-hedging” der Minengesellschaften wurde aber deutlich reduziert und in der Folge mehr Gold am Markt verfügbar (genauer gesagt: Die Minengesellschaften selbst kauften weniger Gold, um offene Absicherungspositionen zu schließen). Im Vergleich zu 2002 hatte sich 2012 außerdem die jährlich durch Recycling in den Markt zurückkommende Menge an Gold fast verdoppelt.

Während die Minenproduktion 2011 gegenüber 2010 noch leicht angestiegen ist, geht die Menge von Gold aus Recycling inzwischen trotz hohem Goldpreis zurück. Auch das “de-hedging” ist beendet. Im Jahr 2012 ist das Angebot von Gold aus Recycling und aus der Minenproduktioon gegenüber 2011 leicht gesunken.

Die Förderung von Gold wird aufgrund weniger ergiebiger Lagerstätten immer teurer und für die nächsten Jahre ist keine deutliche Steigerung zu erwarten. Das Angebot an Gold bleibt damit 2013 und 2014 eher konstant und es ist kein negativer Preisdruck auf den Goldpreis aus Angebotssicht zu erwarten.

Die gesamte Menge des weltweit jemals geförderten Goldes hat derzeit einen Wert von ungefähr 9.000 Milliarden US-Dollar. Täglich wird nur ein sehr kleiner Teil dieser Summe auf Märkten gehandelt. Daher können kurzfristig auf den Markt treffende Angebote oder Käufe von größeren Goldmengen den Preis stark beeinflussen.

Das Aufkommen neuer Anlageprodukte und das Engagement von Finanzinvestoren haben den Goldpreis anfälliger für Schwankungen gemacht. Die Volatilität des Goldpreises ist deutlich gestiegen und eine Änderung ist nicht in Sicht.

Aufgrund der zahlreichen Angebots- und Nachfragefaktoren sowie deren gegenseitigen Abhängigkeiten ist eine verlässliche Prognose des zukünftigen Goldpreises in den Jahren 2013, 2014 und darüber hinaus sehr schwierig. Im Folgenden erörtern wir mögliche Trends und Szenarien und deren mögliche Auswirkungen auf die Goldpreisentwicklung.

Die Finanzkrise hat zu einem starken Nachfrageanstieg bei privaten Investoren und Zentralbanken geführt. Sollte die Unsicherheit weiter bestehen oder vielleicht sogar wieder eskalieren, beispielsweise im Falle eines möglichen Euro-Ausstiegs Griechenlands oder einer Eskalation der Schuldenprobleme in den USA oder Japan, so könnte dies den Goldpreis weiter nach oben treiben.

Ein Argument für den Erwerb von Gold ist für westliche Anleger die Sorge vor hoher Inflation und damit vor einem Wertverlust des Geldes. Im Zuge der Schuldenkrise bzw. der Maßnahmen zur geldpolitischen Lockerung kann dies eine berechtigte Sorge sein, allerdings ist die Inflation bisher sehr niedrig und einige Experten erwarten zumindest kurzfristig sogar eher Deflation als Inflation.

In den aufstrebenden Volkswirtschaften wie beispielsweise China oder Indien stellt sich die Lage allerdings anders dar: Die jeweiligen Inflationsraten sind für unsere Verhältnisse dort hoch – im hohen einstelligen oder manchmal sogar zweistelligen Bereich. Dies ist nicht auf die Schuldenkrise sondern auf das hohe Wirtschaftswachstum in diesen Ländern zurückzuführen.

Anders als in den entwickelten Volkswirtschaften ist in China und Indien bei positiver wirtschaftlicher Entwicklung eine starke Anlage- (und auch Schmuck-)Nachfrage nach Gold zu erwarten.

Entsprechend gäbe es auch im Falle einer wirtschaftlichen Erholung im Westen – durch Lösung der Schuldenkrise – gegenläufige Effekte auf den Goldpreis: Die sehr hohe Investmentnachfrage würde im Westen wohl sinken und könnte voraussichtlich auch nicht durch eine anziehende Nachfrage nach Goldschmuck kompensiert werden.

In den aufstrebenden Ländern wie beispielsweise China sollte eine Erholung der Weltwirtschaft allerdings zu weiterem Wachstum und damit einer stärkeren Nachfrage sowohl nach Goldschmuck als auch Gold-Investments (in diesen Ländern zur Absicherung gegen die höheren Inflationsraten) führen.

Eine geopolitische Krise oder ein Krieg – beispielsweise ein Militärschlag von Israel gegen iranische Atomanlagen – würde den Ölpreis aber auch den Goldpreis wahrscheinlich kurzfristig nach oben treiben. Hoffen wir, dass es dazu nicht kommt. Die Wahrscheinlichkeit eines solchen Schlages ist nach der Wahl in den USA für das Jahr 2013 sicher gestiegen. Je nach Verlauf wären die Effekte auf den Goldpreis eventuell zeitlich beschränkt.

Nach einer Studie der Wissenschaftler Claude B. Erb und Campbell R. Harvey entspricht der Wert allen geförderten Goldes derzeit etwa 9% der weltweiten Werte in Aktien und Anleihen. Wird allerdings nur Anlagegold betrachtet, so liegt diese Quote bei nur 2%. Bei Betrachtung des Anlageverhaltens einzelner Anleger fällt auf, dass faktisch bisher nur eine geringe Zahl an Anlegern wirklich in Gold investiert ist. Wenn sich Gold weiter in den Portfolios und Vermögensbeständen privater Anleger etablieren sollte, könnte dies zu einer großen zusätzlichen Nachfrage und in der Folge zu einem starken Anstieg des Goldpreises führen.

Unterstützt werden könnte dieser Trend durch immer neue Goldanlageprodukte, die auch privaten Goldanlegern ein Investment in (physisches) Gold einfach machen. Zu diesen Produkten zählt beispielsweise Tresorgold.

Auch bezüglich der Nachfrage von Seiten der Zentralbanken ist eine Prognose schwierig: Länder wie Portugal könnten im Zuge der Verschuldungskrise Gold aus ihren Beständen verkaufen und so den Goldpreis möglicherweise nach unten drücken. Auf der anderen Seite stammt ein Großteil der Nachfrage der letzten Jahre von Zentralbanken aus (ehemaligen) Entwicklungsländern wie beispielsweise China. Während westliche Staaten wie Deutschland oder die USA mehr als 70% ihrer Währungsreserven in Gold halten, liegt diese Quote beispielsweise in China nach offiziellen Angaben erst bei ca. 2%. Die von China gehaltene Goldmenge hat sich allerdings in Tonnen seit dem Jahr 2000 mehr als verdoppelt. Würde beispielsweise China seine Währungsreserven weiter diversifizieren und einen Teil davon in Gold anlegen, könnte dies zu einer sehr großen Nachfrage und damit einer positiven Auswirkung auf den Goldpreis führen.

Im sogenannten “Washington Agreement on Gold” haben sich die Notenbanken zahlreicher Länder mit großen Goldreserven sowie die Bank for International Settlement (BIS) und der IWF verpflichtet, nur maximal eine bestimmte Menge an Gold jährlich zu verkaufen. 2009 wurde die Vereinbarung bis ins Jahr 2014 verlängert. Kurzfristig ist von dieser Seite also kein negativer Preisdruck zu erwarten.

Die derzeitigen Prognosen der Analysten hinsichtlich der Entwicklung des Goldpreises für die Jahre 2013 und 2014 gehen teilweise stark auseinander.

Hussein Allidina von Morgan Stanley ging Anfang Dezember 2012 davon aus, dass Gold 2013 der attraktivste Rohstoff sein wird, und rechnet für 2013 mit einem durchschnittlichen Goldpreis von 1.853 US-Dollar pro Unze. Er begründet dies mit einem schwächeren US-Dollar aufgrund der Niedrigzinspolitik und dem Ankauf von hypothekenbesicherten Wertpapieren durch die amerikanische Notenbank einerseits sowie dem Programm der EZB zum unbegrenzten Ankauf von Staatsanleihen andererseits, Goldkäufen durch die Zentralbanken, der hohen Nachfrage nach Gold-ETFs und der Erholung der Goldnachfrage in Indien.

Goldman Sachs dagegen hat kürzlich seine Prognosen gesenkt und rechnet jetzt für 2014 mit einem Goldpreis von 1.750 US-Dollar pro Unze. Zudem sieht es die Bank als wahrscheinlich an, dass 2013 der gegenwärtige Bullenmarkt für Gold enden wird. Dies wird damit begründet, dass der schrittweise Anstieg der Realzinsen aufgrund der verbesserten Wachstumsaussichten für die Wirtschaft der USA die Folgen einer weiteren geldpolitischen Lockerung durch die Fed wahrscheinlich mehr als ausgleichen wird.

Die Deutsche Bank hat Anfang Oktober 2012 ihre Prognosen für den Goldpreis für die Jahre 2013 und 2014 angehoben und begründet dies mit dem unbefristeten Ankaufprogramm der US-amerikanischen Zentralbank. Ein Anstieg des Goldpreises sei vor diesem Hintergrund nur eine Frage der Zeit. Für 2013 sagt die Bank einen Goldpreis von 2.113 US-Dollar vorher, für 2014 einen Preis von 2.000 US-Dollar.

Bank of Amerika Merrill Lynch prognostiziert für Ende 2014 einen Goldpreis von 2.400 US-Dollar. Zentrale Preistreiber seien zu erwartende Interventionen der Fed und der Europäischen Zentralbank. Laut ihrem Analysten MacNeill Curry könnte der Goldpreis für eine Unze letzten Endes auch 3.000 bis 5.000 US-Dollar erreichen.

Die DZ-Bank ging Ende 2012 davon aus, dass Gold auch 2013 noch im „Aufwärtsmodus“ bleibt und sagte für Ende 2013 einen Goldpreis von 2.050 US-Dollar je Unze voraus. Begründet wurde dies vom Institut damit, dass das Edelmetall von Anlegern als Alternative zu Währungen und als Schutz vor Inflation angesehen werde.

In der Folge des sinkenden Goldpreises in den ersten Monaten des Jahres 2013 haben zahlreiche Banken und Analysten ihre Vorhersagen angepasst. Beispielsweise Societe Generale hat ihre Goldpreisschätzung für 2013 von 1.700,- US-Dollar auf 1.500.- US-Dollar reduziert. Für 2014 erwartet die französische Bank sogar nur noch einen Preis von 1.400,- US-Dollar je Feinunze Gold.

Wie andere Anlageklassen auch ist eine Goldanlage mit Risiken behaftet. Der Preis von Gold kann kurz- aber auch sehr langfristig stark schwanken. Über sehr lange Zeiträume zeigt Gold zwar eine hohe und aus unserer Sicht einzigartige Wertstabilität. Diese Zeiträume können für einzelne Anleger aber zu lang und damit unattraktiv sein.

Auf der anderen Seite gilt für jeden sicherheitsorientierten Anleger, dass eine Beimischung von Gold zur Diversifizierung seines Anlageportfolios beiträgt. Aufgrund der geringen Korrelation von Gold mit anderen Anlageklassen kann eine Goldanlage das (Preis-)Risiko für den Anleger reduzieren und somit mögliche Verluste mindern.

Wie bei anderen Prognosen auch gilt, dass der zukünftige Goldpreis nicht verlässlich vorausgesagt werden kann. Banken und Analysten passen ihre Vorhersagen meist nur der Entwicklung des Goldpreises an – ihre Preiserwartungen haben damit einen eher schlechten Prognose-Charakter.

Die Einflussfaktoren für den Goldpreis sind vielfältig und es bestehen zahlreiche Wechselwirkungen. Im Falle einer weiteren Eskalation der Finanzkrise oder dem Aufkommen neuer Krisen (beispielsweise Iran oder Nordkorea) kann der Goldpreis in Folge der vermeintlichen Funktion von Gold als “sicherer Hafen” möglicherweise wieder stark ansteigen. Dies gilt auch schon bei einem weiteren Anstieg der derzeitigen Unsicherheit: Generell scheint Unsicherheit ein guter Nährboden für einen steigenden Goldpreis zu sein.

Sollte die derzeitige “Hausse” (Aufschwungphase) dagegen eines Tages beispielsweise im Zuge einer Lösung der globalen Finanzprobleme enden, so könnte der Goldpreis auch wieder sinken – und das über viele Jahre oder sogar Jahrzehnte, bis zur nächsten Aufschwungphase.

Professionelle oder mutige Anleger können auf eine bestimmte Goldpreisentwicklung spekulieren. Für den sicherheitsorientierten “Normalanleger” empfiehlt sich – auch vor dem Hintergrund fehlender laufender Erträge oder Zinsen aus einer Goldanlage – Gold eher als einer Art Versicherung anzusehen. Anders als möglicherweise einzelne Aktien, Anleihen und andere Wertpapiere wird Gold seinen Wert aller Voraussicht nach niemals vollständig verlieren. Dennoch sollten konservative Anleger höchstens einen Teil ihres Gesamtvermögens in Gold investieren.

Wie bei allen Vermögensanlagen gilt es für Anleger bei der Auswahl einer konkreten Form der Goldanlage Kosten und Sicherheitsaspekte zu beachten. Die Kosten für den Kauf und auch die laufenden Kosten eines Gold-Investments können eine große Auswirkung auf die Rendite und damit den Endwert bei Verkauf haben. Grundsätzlich gilt derzeit in Deutschland, dass der Erwerb/ Verkauf von physischem Gold nach einer Mindesthaltedauer von einem Jahr komplett steuerfrei ist. Dies gilt auch für richtig ausgestaltete Tresorgoldangebote. Anders ist es bei Fonds und ETC (Exchange Traded Commodities): Hier unterliegen realisierte Erträge grundsätzlich der Abgeltungsteuer.

Hinsichtlich der Sicherheit einer Anlage ist nicht nur die mögliche Preisentwicklung von Gold zu bedenken sondern auch mögliche Risiken, die auf einzelne Produkte oder Anbietern beschränkt sein können. Wir vergleichen auf unserer Website Preise und Sicherheitsaspekte verschiedener Tresorgoldangebote nach transparenten Kriterien.

[Letzte Aktualisierung: 04.04.2013]

Preise und Anbieter von Tresorgold vergleichen

Durch die weitere Nutzung der Seite stimmen Sie unserem Haftungsausschluss und der Verwendung von Cookies zu. Weitere Informationen

Die Cookie-Einstellungen auf dieser Website sind auf "Cookies zulassen" eingestellt, um das beste Surferlebnis zu ermöglichen. Wenn du diese Website ohne Änderung der Cookie-Einstellungen verwendest oder auf "Akzeptieren" klickst, erklärst du sich damit einverstanden.